IL BLOG CURATO DA VINCENZO TRIUNFO

Italia 2023: Una Rivoluzione Energetica con la Crescita delle Fonti Rinnovabili e un Addio Graduale al Gas Naturale

Carissimi lettori,

Il 2023 si chiude con un capitolo straordinario nella storia energetica italiana, caratterizzato da un notevole avanzamento verso fonti più pulite e sostenibili. L'aumento significativo nella produzione da tecnologia fotovoltaica ed eolico è un segnale tangibile della nostra transizione verso un futuro più verde.

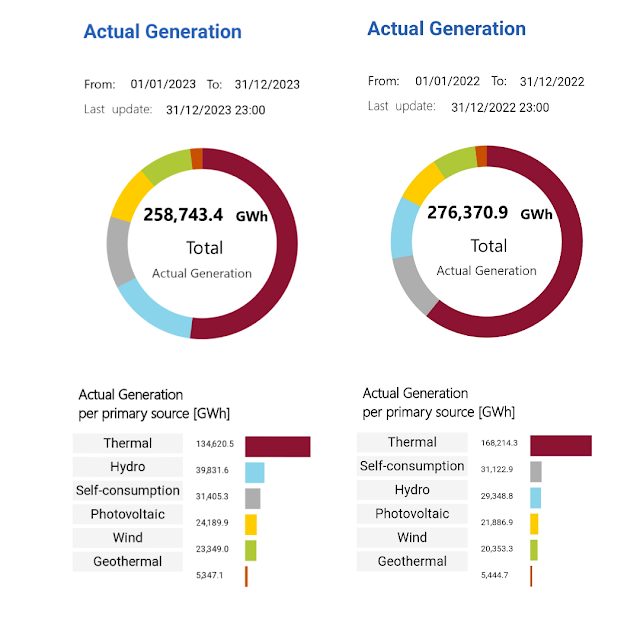

Fig. 1 Confronto 2023-2022 generazione energia elettrica per tecnologia- fonte TernaFotovoltaico ed Eolico: Un Balzo Avanti di 3 TWh e un Incremento del 15%:

Il settore fotovoltaico ed eolico hanno guidato il cambiamento nel 2023, registrando un balzo in avanti di quasi 3 TWh per settore, con un impressionante incremento del 15% rispetto all'anno precedente. Questo dimostra il successo degli sforzi per promuovere fonti energetiche pulite e sostenibili.

Idroelettrico: Una Risalita Straordinaria a quasi 40 TWh:

Dopo le sfide del 2022, segnato da una siccità che ha ridotto la produzione idroelettrica a circa 30 TWh, il 2023 ha visto una risalita straordinaria con quasi 40 TWh di produzione. Questo recupero è un segnale della resilienza del settore e della sua capacità di adattarsi alle avversità.

Addio Graduale al Gas Naturale: Una Svolta Importante:

In contrasto, la produzione elettrica da fonti fossili, in particolare dal gas naturale, è in netto calo. Questo segnala una svolta cruciale verso fonti più sostenibili, indicando che il gas naturale sta gradualmente perdendo centralità nel nostro sistema elettrico nazionale. Vero che in questi ultimi due anni c'è stato un ritorno alla produzione con carbone, dettato dall'impennata dei prezzi del gas naturale. Ma è stata una breve parentesi, un'anomalia che nei prossimi anni sarà assorbita dall'incremento di produzione da fonti rinnovabili.

Una Transizione Verso un Futuro Sostenibile:

Questi dati non solo riflettono numeri, ma anche una profonda svolta nella mentalità energetica del nostro Paese. Stiamo abbracciando una transizione verso fonti più pulite e rinnovabili, evidenziando il nostro impegno a contribuire attivamente alla lotta contro il cambiamento climatico.

In conclusione, il 2023 è stato, sufficientemente, un anno di trionfo per le energie rinnovabili in Italia, con un segnale chiaro di una transizione verso un futuro sostenibile.

Continuiamo su questa strada, guardando avanti con ottimismo e determinazione per costruire un mondo in cui l'energia sia non solo efficiente ma anche rispettosa dell'ambiente.

Auguro a tutti voi un sereno e sostenibile anno nuovo!

VT

Bianco, giallo, verde, grigio, viola, marrone, blu e turchese.

Negli ultimi anni, per l’idrogeno, si è, in maniera più o meno ufficiale, trovato un modo per distinguere la diversa provenienza produttiva attraverso una tavolozza di colori.

Una classificazione, in parte necessaria, per indirizzare gli investimenti nella nascente "Economia dell’idrogeno", ma anche per rendere facilmente distinguibile al grande pubblico la provenienza del vettore H2.

Il più noto è sicuramente l’idrogeno verde, sinonimo di una produzione alimentata da fonti, per l’appunto, “verdi”, fonti rinnovabili quali il fotovoltaico, l’eolico, l’energia idroelettrica o altre fonti di energia rinnovabile. Da contrapporre all’idrogeno grigio, ossia quello più tradizionale e diffuso, ottenuto grazie all’utilizzo di combustibili fossili.

Ma tra il verde e il grigio è emerso rapidamente uno spettro di possibilità, ognuna delle quali connessa direttamente a nuove ricerche o tecnologie di generazione.

A fare chiarezza, tra i più colori dell’idrogeno, è il Victorian Hydrogen Hub (VH2) della Swinburne University of Technology in Australia, che ha redatto una rapida guida sui colori dell’idrogeno. Un vademecum sulle tipologie maggiormente discusse, ordinandole dalla più sostenibile alla meno.

“L’idrogeno” – spiega il VH2 – è l’elemento più comune nell’universo […] Ma, nonostante la sua abbondanza, è praticamente inesistente nella sua forma originale sulla Terra e richiede energia per essere liberato dalle forme materiali in cui si trova”. Intrappolato in composti come l’acqua (H₂O), il metano (CH₄) o l’ammoniaca (NH₃).

LA TAVOLOZZA DELL’IDROGENO

IDROGENO VERDE – Si ottiene dall’elettrolisi, tecnologia che scinde tramite l’elettricità le molecole d’acqua in ossigeno (O2) e idrogeno (H2). Per ottenere questa classifica, tuttavia, l’energia elettrica deve essere fornita esclusivamente da fonti di energia rinnovabili. Ad oggi si tratta della forma più costosa ma anche di quella più sostenibile sul fronte ambientale e totalmente a zero emissioni.

IDROGENO GIALLO – Beasy identifica con questo colore un concetto relativamente nuovo, sottocategoria per molti versi di quello verde. In questo caso il vettore è generato da elettrolisi alimentata dall’energia solare, anche in maniera diretta. Non si tratta però di classificazione universalmente condivisa dal momento che alcuni usano questo colore per indicare l’idrogeno generato dall’elettrolisi dell’acqua con elettricità della rete (ossia fornita da fonti miste, comprese le fossili).

IDROGENO BLU – Il colore identifica il vettore prodotto attraverso lo steam reforming – un processo che utilizza il vapore per separare le molecole di H2 dal gas naturale – con successiva cattura delle emissioni di carbonio generate. Definito da alcuni come “carbon neutral” in virtù dell’utilizzo del CCUS, trova la sua classificazione migliore come idrogeno low carbon, ossia a basse emissioni. Va considerato infatti che le attuali soluzioni di CCUS catturano solo il 90% della CO2; e che ovunque si estragga gas naturale esiste sempre una perdita dello stesso in atmosfera.

IDROGENO TURCHESE – Il vettore viene estratto dal metano tramite pirolisi. Il processo prevede di riscaldare il gas in assenza di ossigeno per rompere termicamente i legami chimici e ottenere idrogeno e carbonio solido. Quest’ultimo potrebbe essere utilizzato come materia prima (ad es. come nerofumo nella produzione di pneumatici). Il processo in sé non produce emissioni dirette di CO2 ma considerando l’intero ciclo di vita è legato a significativi livelli di gas serra.

IDROGENO ROSA – Noto anche come Idrogeno Viola o Idrogeno Rosso, questo colore identifica la produzione da elettrolisi alimentata da energia nucleare. “Sebbene ci siano poche emissioni di carbonio prodotte con questo metodo – scrive il centro di ricerca – possono esserci altri impatti ambientali come la produzione di scorie nucleari radioattive”.

IDROGENO BIANCO – È generato da un processo geochimico naturale nelle profondità della crosta terrestre. La sua catena del valore è simile a quella di produzione di gas naturale. Comprende la prospezione, la selezione dei siti, la perforazione, l’estrazione e la separazione dei prodotti. Durante la sua produzione, vengono create poche emissioni di carbonio, ma, come l’idrogeno rosa, potrebbe possedere altri impatti ambientali.

IDROGENO GRIGIO – L’idrogeno grigio viene prodotto attraverso lo steam reforming del metano allo stesso modo dell’idrogeno blu. In questo caso tuttavia tutte le emissioni generate dal processo vengono rilasciate in atmosfera.

IDROGENO MARRONE – Chiamato anche Idrogeno nero, è prodotto tramite gassificazione del carbone. Si tratta della versione più dannosa per l’ambiente dal momento che il processo rilascia sia CO2 che monossido di carbonio.

In definitiva l'idrogeno è un vettore energetico, assimilabile all'energia elettrica prodotta in un impianto, se immediatamente vettoriato e utilizzato; o ad un serbatoio di accumulo, se dopo essere stato prodotto verrà stoccato per utilizzarlo quando serve.

L'unico caso in cui potrebbe essere considerato una fonte energetica primaria e quando il colore è bianco.

In quanto, solo in questo caso sarebbe estratto e non prodotto utilizzando una conversione energetica a monte della sua produzione.

Podcast radiofonici

© +39 Energy - Piazza degli Artisti, 7c - 80129 Napoli E-mail: +39@39energy.it Tel. 081.0491723 - fax 0293663793 - Partita IVA: 02320330208